Chancen auf den Immobilienmärkten im asiatisch-pazifischen Raum

Written by Dr. Dorothee Franzen & Bas van den IJssel

Warum gerade APAC-Immobilien?

Die Marktunsicherheit, die durch die volatile makroökonomische und geopolitische Politik der USA entstanden ist, stellt Immobilieninvestoren vor Herausforderungen. Die USA sind zwar nach wie vor der größte, vielfältigste und liquideste Markt für Immobilieninvestitionen, aber die Anleger ziehen alle Optionen für ihre Immobilienallokationen in Betracht, einschließlich der Möglichkeiten, in anderen Regionen zu investieren.

Die Suche nach Alternativen zum nordamerikanischen und insbesondere zum US-Markt mit seinen attraktiven Renditen, der hohen Liquidität, großer Sektorenvielfalt und hoher Transparenz, ist eine klare Herausforderung für Investoren. Ist der asiatisch-pazifische Raum (APAC) für europäische institutionelle Anleger eine realistische Alternative zu den USA?

Zunächst muss festgehalten werden, dass Investitionen in APAC-Immobilien keine Investitionen in Emerging Markets darstellen. Auf Japan, Australien und Neuseeland entfallen 60 % des Marktvolumens, auf Singapur und Südkorea zusammen weitere 32 %. Bei Investitionen in APAC-Immobilien geht es also hauptsächlich um Anlagen in entwickelten OECD-Ländern. Der asiatisch-pazifische Raum bietet ein vielfältiges Angebot an großen, liquiden, stark urbanisierten und hoch entwickelten Immobilienmärkten mit einer breiten Vielfalt an Sektoren. Investoren entscheiden sich für diese Region wegen des Potenzials, attraktive risikobereinigte Renditen zu erzielen, wegen der Diversifikation und wegen der Liquidität und Transparenz der Märkte. Dieser Artikel analysiert das Potential, das Asien als Alternative zu Nordamerika und als Ergänzung zu Europa bietet.

Die Veränderungen in der US-Politik können entweder kurzfristige politische Volatilität signalisieren oder auf langfristige strukturelle Veränderungen hinweisen, die sich auf künftige Risiken und Erträge auswirken. Das wichtigste Problem, das wir derzeit sehen, ist die Unsicherheit. Obwohl die Fundamentaldaten am US-Immobilienmarkt grundsätzlich unverändert positiv bleiben, erwarten wir, dass die Unsicherheit mindestens bis zum Herbst anhalten wird. Wir gehen davon aus, dass die Anleger an ihren bestehenden Allokationsstrategien festhalten werden, aber Alternativen in anderen Märkten, wie z. B. die APAC-Region, ausloten werden. Dies gilt insbesondere für Immobilieninvestoren.

Der APAC-Immobilienmarkt ist von Natur aus für institutionelle Anleger attraktiv

Der APAC-Markt ist ein dynamischer, vielseitiger Markt, der sowohl Wachstum als auch Stabilität bietet. Für institutionelle Anleger wie Pensionsfonds und europäische Investmentmanager, die eine Diversifizierung weg von den traditionellen europäischen und US-amerikanischen Anlagen anstreben, bietet der APAC-Immobilienmarkt eine effektive Absicherung gegen Volatilität, eine Möglichkeit, die regionale wirtschaftliche und sektorale Dynamik zu nutzen, und das antizyklische Gleichgewicht, das die heutigen Märkte verlangen.

Pensionsfonds und institutionelle Anleger profitieren von zuverlässigen Zahlungsströmen, langfristigem Kapitalerhalt und attraktiven Renditespreads bei Core Immobilien.

In den letzten zehn Jahren hat die Region ein ausgewogenes Risiko-Ertrags-Verhältnis aufgewiesen. So haben beispielsweise diversifizierte Core Immobilien in Japan und Australien jährliche Gesamtrenditen im Bereich von 5-9% p.a. erzielt, wobei die Volatilität im Vergleich zu anderen Märkten gering war.

Attraktive Rendite, Risiko und Diversifizierung

Investoren sind ständig auf der Suche nach unterbewerteten Anlagen. In dem Maße, in dem die Professionalisierung und Transparenz in Asien zunehmen, steigen auch die Anlagemöglichkeiten für internationale Investoren. Europäische Anleger erhalten Zugang zu Märkten, die strukturelle Reformen durchlaufen. Während sich die Märkte in Asien und Lateinamerika beispielsweise nach der COVID-Pandemie neu ausrichten und sich an die anhaltenden, von der US-Politik ausgelösten Marktturbulenzen anpassen, kann europäisches Kapital von diesen zyklischen Anpassungen profitieren.

Während die hohen Renditen an den US-Märkten in der Vergangenheit mit höherer Volatilität einhergingen, zeichneten sich die die APAC-Märkte durch Renditen deutlich über europäischem Niveau in Kombination mit einer geringeren Volatilität als in den USA aus. Das attraktive Rendite-Risiko-Profil der Region wird durch die vorliegenden Daten auch auf Ebene der einzelnen Immobilien bestätigt. Die erzielbaren Renditen in den wichtigsten entwickelten Immobilienmärkten der APAC-Region sind durchweg höher als beispielsweise in Deutschland bei relativ begrenztem Risiko.

Abbildung: 1 Rendite und Risiko von Core-Fonds Q4 2010 - Q4 2024

Quelle: INREV, Juni 2025. Die USA sind der ODCE-Index.

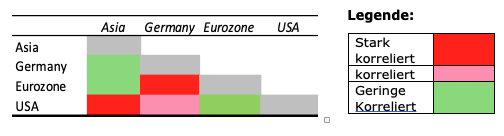

Neben dem günstigen Risiko-Rendite-Profil bietet Asien globalen Investoren eine starke Diversifikationskomponente. Das gilt insbesondere für Anleger mit Sitz in Europa und Deutschland. Die hohe Diversifikation der APAC-Region zeigt sich in der geringen Korrelation mit den europäischen und US-amerikanischen Märkten, was bedeutet, dass die Beimischung von Vermögenswerten aus diesen Märkten das Gesamtrisiko des Portfolios verringern und die Zyklizität ausgleichen kann. Die Investition in ein Portfolio, das die APAC-Region abdeckt, kann dazu beitragen, die Marktvolatilität zu verringern, die Anlagen zu diversifizieren, den Anlegern die Möglichkeit zu geben, die Einkommensströme im Laufe der Zeit auszugleichen, und zu stabileren langfristigen Renditen beizutragen.

Abbildung 2: Korrelation von Listed Real Estate nach Ländern 2010-2025, Euro

Quelle: FTSE EPRA Nareit, Juni 2025, wöchentliche Renditen korreliert seit 2016. JPM, Savills IM, und M&G. Europa = Kontinentaleuropa

Marktchance Wirtschaft und Demografie

Die entwickelten APAC-Volkswirtschaften bieten robuste Wachstumspfade mit hoch qualifiziertem Humankapital. Der asiatisch-pazifische Raum im weiteren Sinne wird die am schnellsten wachsende Region der Welt bleiben, was zum großen Teil auf die robuste Binnennachfrage in fortgeschrittenen Volkswirtschaften wie Japan und Australien sowie auf eine allmähliche Erholung der Exporte aus exportorientierten Zentren wie Südkorea zurückzuführen ist.

Jahrzehntelange Handelsliberalisierung hat die entwickelten APAC-Märkte zu offenen Märkten mit starker Governance und damit zu einem attraktiven Ziel ausländischer Direktinvestitionen werden lassen. Das gilt insbesondere für Bereiche des hochentwickelten produzierenden Gewerbes, die Hightech-Industrie sowie Dienstleistungen. Trotz der derzeitigen handelspolitischen Turbulenzen ist die APAC-Region für ein robustes Wachstum gut positioniert.

Japan, Südkorea und Australien gehören gemessen am Pro-Kopf-BIP zu den führenden Volkswirtschaften der Welt. Diese Märkte, insbesondere die Großstädte, profitieren von stabilen politischen Rahmenbedingungen, einer hochentwickelten Infrastruktur und einer wohlhabenden Verbraucherbasis, die die Basis für das Wachstum von Unternehmen und Investitionen bildet. Die Region schneidet im internationalen Vergleich in Bezug auf das Humankapital sehr gut ab, mit anerkannten Spitzenleistungen im Bildungsbereich, während die Gesundheitsergebnisse in den OECD-Ranglisten ganz vorne liegen.

Es ist sicherlich eine Region mit demografischen Herausforderungen mit sinkenden Geburtenraten und steigenden Abhängigkeitsquotienten. Allerdings sollte man bedenken, dass die demografische Entwicklung regional unterschiedlich verläuft. Japan zum Beispiel erlebt auf nationaler Ebene bereits einen Bevölkerungsrückgang, während Tokio und Osaka zwei Stadtregionen sind, die ein beträchtliches Bevölkerungswachstum verzeichnen, insbesondere bei den jüngeren Bevölkerungsgruppen. Darüber hinaus wächst die Bevölkerung Australiens schneller als die von Deutschland, Europa, den USA und Kanada. Die Politik der Regierungen, die darauf abzielt, qualifizierte Migranten anzuziehen und stark in Robotik und Automatisierung zu investieren, hat weitreichende wirtschaftliche Vorteile für die Volkswirtschaften der Region. Die Region erfährt eine zunehmende Internetverbreitung, was Unternehmen und Konsum zugute kommt und sich positiv auf den Immobiliensektor auswirken wird.

Marktchance Investmentmöglichkeiten in den APAC-Immobilienmärkten

Auf die APAC-Region entfallen etwa 25 % des weltweiten investierbaren Immobilienuniversums. Reife Märkte wie Singapur und Japan bieten Transparenz und eine institutionelle Governance, die mit dem risikoaversen Charakter des deutschen Regulierungsrahmens übereinstimmt.

Aber dieser Anteil wächst. Die Märkte von Australien, Japan, Singapur, Hongkong und Südkorea machen mehr als vier Fünftel des investierbaren Marktes aus, wobei auf Japan etwa ein Drittel und auf Australien entfallen (Quelle: JPM, ANREV 2025).

Der investierbare Immobilienmarkt wird derzeit vom Bürosektor dominiert, wobei der Anteil der Industrieimmobilien in der gesamten Region zunimmt. Ebenso gewinnt der Wohnsektor an Bedeutung, wobei der nicht börsennotierte Sektor in diesem Marktsegment besonders stark vertreten ist.

Abbildung 4: Sektorallokationen in der APAC-Region

Abbildung 3: Länderallokationen in der APAC-Region

Quelle: ANREV Open-end Diversified Core Fund Juni 2025, JPM, ANREV, INREV

Gute Performance der börsennotierten Immobilienmärkte in Asien

Die börsennotierten Immobilienmärkte haben auf die durch die veränderte US-Politik verursachte Unsicherheit reagiert. Es ist bemerkenswert, dass der US-Markt nach den Ankündigungen von Handelszöllen im April stark nachgab, während sich die Märkte in Asien, insbesondere die in Japan, relativ gut hielten. Obwohl sich die REITs in den USA ab Ende April erholten, liegen sie immer noch deutlich hinter anderen Regionen zurück, wobei Japan besonders gut abschnitt.

Abbildung 5: Renditen börsennotierter Immobilien im Jahr 2025, nach Region und Land, in Euro

Quelle: FTSE Epra Nareit, 31. Mai 2025

Das rasche Tempo der politischen Veränderungen, die die Kapitalmärkte, einschließlich der REITs, tiefgreifend erschüttert haben, macht es für Anleger schwierig, eine kohärente globale und regionale Allokationsstrategie zu entwickeln. Während die Marktvolatilität messbar zurückgegangen ist, ist die US-Regierung weiterhin in komplexe bilaterale Zollverhandlungen verwickelt und verhandelt verschiedene außen- und verteidigungspolitische Abkommen neu. Sie steht vor steuerlichen Änderungen mit potentiell tiefgreifenden Auswirkungen für internationale Investoren. Die Investoren werden Zeit brauchen, um zu beurteilen, ob die aktuellen Veränderungen in der US-Handelspolitik strukturell sind und eine grundlegende Überprüfung der Risiken im Zusammenhang mit Investitionen in die US-Immobilienmärkte erforderlich machen.

Wir gehen daher davon aus, dass einige den asiatisch-pazifischen Raum als alternatives Ziel für ihr Kapital prüfen werden, wenn sie von den Auswirkungen der Entwicklungen in Nordamerika auf ihre Portfolios nicht überzeugt sind. Die APAC-Region zeichnet sich als hoch entwickelter, resilienter und wachstumsorientierter Markt aus. Sie ist gekennzeichnet durch stabile Volkswirtschaften, strategische Wachstumssektoren und eine geringe Korrelation mit europäischen und nordamerikanischen Immobilien. Die APAC-Märkte haben in den letzten zehn Jahren ein ausgewogenes Risiko-Ertrags-Verhältnis gezeigt. Strukturelle Veränderungen und eine allmähliche Neubewertung der Märkte haben attraktive Einstiegspunkte geschaffen, die es Pensionsfonds ermöglichen, sich Vermögenswerte zu günstigen Renditen zu sichern, die häufig den allgemeinen Marktbewegungen voraus sind. Die entwickelten asiatischen Märkte werden zunehmend professioneller und bieten Transparenz und eine institutionelle Governance, die dem risikoaversen Charakter des deutschen Regulierungsrahmens entgegenkommt.

Zusammengenommen machen diese Faktoren - anhaltendes BIP-Wachstum, offene Handelsregelungen, hochmoderne Infrastruktur, erstklassiges Humankapital und eine anpassungsfähige Bevölkerungspolitik - die entwickelte APAC-Region zu einer der weltweit attraktivsten Regionen. Die APAC-Region könnte Immobilieninvestoren eine zeitgemäße strategische Alternative zu den USA bieten, die sowohl Kapitalzuwachs als auch Risikominderung ermöglicht.